Mystery Shopping der Aufsicht, Papier-verliebte IDD-Vorschriften, digitalisierte Welt:

Teil 4 der Serie „Was brachte IDD und wohin geht IDD 2?“

Auf Europäischer Ebene wird gerade die IDD seit Monaten einer Überprüfung unterzogen. Wie sieht die Europäische Versicherungsaufsicht die bisherige Umsetzung? Dazu geben diverse EIOPA-Berichte in vieler Hinsicht Auskunft. Daher studieren wir sie!

Im 1. Teil der IDD-Serie ging es um den den Vermittlerschwund. Zum Nachlesen hier klicken…

Im 2. Teil ging es darum, ob die Beratungsqualität durch IDD besser geworden ist. Zum Nachlesen hier klicken…

Im 3. Teil unserer IDD-Serie sahen wir uns an, dass EIOPA offensichtlich plant Mystery Shopping zu betreiben (also verdeckte Test“käufe“ tätigt), um herauszufinden, wie gut wirklich beraten wird. Und auch die Frage, ob „Papier-verliebte“ IDD-Vorschriften zur stärker digitalisierten Welt passen, beschäftigte die EIOPA. Zum Nachlesen hier klicken…

Heute im 4. Teil sehen wir uns an, wie Corona den Versicherungsvertrieb veränderte, wo der digitale Wandel unsere Branche veränderte und welche positiven und negativen Tendenzen die EIOPA diesbezüglich erkennt. Auch eine umfangreiche Studie von PWC sehen wir uns mit dem auf Versicherungsrecht spezialisierten Anwalt Mag. Stephan Novotny näher an.

Vorige Woche berichteten wir im 3. Teil der IDD-Serie, dass sich die Europäische Versicherungsaufsicht EIOPA ansah, wie der digitale Wandel unserer Branche sich auf die IDD auswirkt und stellte in Ihrer IDD-Analyse durchaus negative Tendenzen fest und kam zum Schluss: Frei aus dem Englischen übersetzt: „Die IDD muss für das digitale Zeitalter und neue Vertriebsmodelle „fit gemacht werden“. Über die negative EIOPA-Einschätzung betreffend der Nutzung von digitalen Endgeräten seitens der Konsumenten haben wir vorige Woche berichtet. Ebenso über die Kritik am Einsatz der künstlichen Intelligenz (AI). Zum Nachlesen von Teil 3 hier klicken…

Den Gesamt-Bericht der EIOPA zur IDD-Umsetzung (leider nur auf Englisch) finden Sie hier…

Interessante Aussagen zur Digitalisierung findet man auch im „Consumer Trends Report“, ebenso von der Versicherungsaufsicht, also der EIOPA, verfasst. Man stellt darin ebenso positive und negative Entwicklungen fest.

Die Corona-Pandemie habe die Digitalisierung, vor allem die Entwicklung und den Einsatz von digitalen Verkaufsprozessen und Künstlicher Intelligenz beschleunigt. Das stuft die EIOPA als zweischneidiges Schwert ein: Einerseits würden standardisierte Prozesse den Kunden nutzen und könnten Kosten senken, andererseits können ethische Fragen bei der Nutzung von Technologie zulasten der Kunden ausgehen, zitiert das Versicherungsmagazin aus dem EIOPA Report.

Der Treue ist schon mal der Dumme…

Was mit „ethischen Fragen“ gemeint sein könnte? Hier scheint der Bericht darauf Bezug zu nehmen, dass „in einigen Mitgliedsländern, über teils digitale Techniken Preisoptimierungen durchgeführt werden, die zulasten von treuen Bestandskunden gehen“. So sei etwa in Großbritannien die Versicherungsaufsicht dagegen eingeschritten und habe die Möglichkeiten stark beschränkt, Neukunden Vorzugskonditionen zu geben, die letztlich von den langjährigen Kunden quersubventioniert werden müssen, was das Versicherungsmagazin zum Titel „Der Treue ist schon mal der Dumme“ veranlasste.

Zu den positiven Effekten: Die Schadensabwicklung werde besser, so die gute Nachricht der EIOPA. Die Prozesse in Sachen Schadenregulierung würden langsam besser. Auch hier soll die Digitalisierung einen erkennbaren Beitrag leisten, damit Schadenabwicklungen schneller und nutzerfreundlicher ablaufen, fasst das Versicherungsmagazin zusammen.

Wie Corona den Versicherungsvertrieb prägt(e)

Zum Thema Digitalisierung und Corona gibt es auch eine interessante Studienreihe von PWC Deutschland und den Versicherungsforen Leipzig, die untersuchte, wie Corona den Versicherungsvertrieb prägte.

Untersucht wurde etwa: Welche Vertriebswege haben sich als besonders krisenfest erwiesen? Was erwarten Kunden und Kundinnen von ihrem Versicherer und deren Vertriebspartnern? Führt Corona tatsächlich zu einem Digitalisierungsschub, auch im klassischen Vertrieb?

Corona: Digitale Strukturen waren wichtig, persönlicher Kontakt bleibt wichtig!

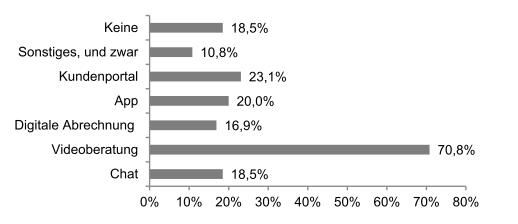

Der Vertrieb von Versicherungen ist nach wie vor ein Geschäft, das vom persönlichen Kontakt lebt. Doch persönliche Kontakte waren in den letzten Monaten oft nicht möglich. Daher haben die Versicherer und deren Vertriebe darauf reagiert und neue Kontaktmöglichkeiten eingeführt, die es vorher noch nicht gab. Wie die unten folgende Graphik zeigt, gaben fast 71 Prozent der Befragten an, dass Videoberatung neu eingeführt wurde, 23 Prozent hätten ein Serviceportal gelauncht und jeweils knapp 20 Prozent Kontaktwege via App oder Chat initiiert.

Graphik: Welche neuen Kanäle wurden von Kunden in Anspruch genommen?

Quelle: PWC Studie „Wie Corona den Versicherungsvertrieb prägt“

Ebenso interessant: 88 Prozent der Befragten gaben an, dass Vertriebsprozesse im eigenen Haus weiter digitalisiert und neue Tools für den Vertrieb eingeführt worden seien.

Vermittler des Vertrauens bleibt Nummer 1 Vertriebsweg

Trotz der zahlreichen neuen digitalen Möglichkeiten bleibt der persönliche Kontakt zu einem Vermittler weiter gefragt. Konkret gaben über 40 % an, dass der Vermittler noch immer der beliebteste Abschlusskanal sei und über 40 Prozent wenden sich auch schon an den Vermittler des Vertrauens, wenn sie sich über Versicherungen informieren wollen.

Graphik Versicherungsmagazin, basierend auf PWC Studie

Das Versicherungsmagazin fasst die PWC-Studie in diesem Punkt wie folgt zusammen:

„Wie die Umfrageergebnisse zeigen, gehen digital und persönlich entlang der Customer Journey Hand in Hand. Vertrauensvoll, persönlich und freundlich seien dabei Eigenschaften, die einem Großteil der Befragten wichtig seien. Es gelte, diese Anforderungen auch ins Digitale zu übertragen. Das Angebot der Video-Telefonie sei dabei ein wichtiger Schritt, der sich fortsetzen werde“.

Und PWC kommt zum Schluss, dass die Zukunft wohl „die hybride Agentur“ sei. Gemeint ist damit ein Mix von persönlicher Kommunikation und modernen, digitalen Hilfsmitteln. So wie uns schon bisher Telefon und E-Mail geholfen haben, viele Fragen zu klären, wird nun wohl die Video-Telefonie helfen, persönliche Beratungsgespräche zu führen, ohne dass der Kunde oder Vermittler in lange An- und Abfahrtszeiten investieren müsste. Der persönliche Kontakt vor Ort bzw. via Video-Telefonat bleibt auch künftig nötig, weil bei vielen Versicherungsbereichen die Produkte und Lebenswelten oftmals sehr komplex sind und daher die Kunden nach Erklärung und Beratung, die an die individuelle Situation angepasst ist, suchen.

Und hat sich der Kunde entschieden, laufen im Hintergrund die digitalisierten Prozesse ab, damit die Polizze rasch erstellt und Versicherungsschutz gewährt werden kann. Und auch in der Schadensabwicklung werden die digitalen Tools ihren Siegeszug antreten, weil es schneller geht, wie EIOPA oben erwähnte. Zum Nutzen aller: Der Kunden, der Vermittler und des Versicherers.

Wichtig aber für die nächste IDD Überarbeitung auf europäischer Ebene ist, dass der Digitalisierungstrend nicht dazu führt, dass die menschlichen Vermittler sukzessive deshalb verdrängt werden, weil Online-Portale nicht oder viel weniger reguliert sind, während der Berater zig Seiten Beratungsprotokoll mit dem Kunden ausfüllen muss.

Also level playing field für Mensch und Maschine. D.h. egal wer wie Versicherungen vermittelt, es müssen die gleichen Regeln für alle im Versicherungsvertrieb gelten!

Quellen: EIOPA-Bericht zur Umsetzung der IDD, Consumer Trend Report 2021 der EIOPA, PWC-Studie „Wie Corona den Versicherungsvertrieb prägt“, Versicherungsmagazin

Den Gesamt-Bericht der EIOPA zur IDD-Umsetzung (leider nur auf Englisch) finden Sie hier: https://www.eiopa.europa.eu/sites/default/files/working_groups/reports/eiopa-bos-21-581_report_on_the_application_of_the_idd.pdf

Die Länder-Analyse für Österreich (leider nur in Englisch verfügbar) finden Sie hier: https://www.eiopa.europa.eu/sites/default/files/working_groups/reports/cbc_-_austria_0.pdf

Den EIOPA Bericht „Consumer Trend Report“ finden Sie hier:

Die Studie von PWC und Versicherungsforen Leipzig finden Sie hier: https://www.eiopa.europa.eu/sites/default/files/working_groups/reports/eiopa_2021_consumer_trends_report.pdf

Für weitere Rückfragen steht Mag. Novotny IVVA Mitgliedern gerne zum IVVA-Sonderpreis zur Verfügung:

RA Mag. Stephan Novotny

1010 Wien, Landesgerichtsstraße 16/12 (neu)