Explodierende Mieten, explodierende Inflation, schwerer zu erhaltende Wohnkredite und Zinswende führen dazu, dass Mieten schwer zu leisten und Wohnungseigentum immer schwerer finanzierbar oder fast nicht mehr leistbar wurden. Das Thema ist also in aller Munde!

Auch der IVVA erhält regelmäßig Anfragen zum Thema Immobilienkrediten, konkret zur KIM-Verordnung oder welche Auswirkung die Inflation und Zinswende für Kunden, besonders mit variabel verzinsten Kredit haben und wie man seinen Kunden auch in diesem Bereich unterstützen kann.

Grund genug, um beim IVVA Agenturpartner creditnet nachzufragen, dem Spezialisten für Überprüfung, Beratung und Vermittlung von Hypothekarfinanzierungen.

Wir werden daher in nächster Zeit diese Fragen mit Mag. Alexander Meixner, Creditnet analysieren, damit Sie werte Agenten, Ihre Kunden auf Fragen entsprechend informieren können.

Sollten Sie ebenso Fragen zu diesem Thema haben, senden Sie diese an redaktion@ivva.at.

Sie wissen ja: Agenten sind die Augen und Ohren ihrer Partner beim Kunden. Sie sehen und hören bei Kundenkontakten, was es Neues gibt bzw. was möglicherweise geplant ist. Und versichert und finanziert gehört.

Und Sie hören Fragen und Ängste, sicher auch zum Thema Finanzierungen bzw. Umschuldungen.

Zwar dürfen Sie als Agent keine Kredite vermitteln, aber Sie können den Bedarf und die Probleme Ihrer Kunden aufmerksam registrieren und beispielsweise an den IVVA Agenturpartner creditnet weiterleiten, der genau hierfür Spezialist ist.

Damit erhalten Sie nicht nur ein beinahe arbeitsfreies Zusatzeinkommen als Tippgeber, sondern vermitteln Ihren Kunden einen Profi als Partner. Und gewinnen dadurch weitere Kompetenz und Ansehen beim Kunden.

Wie so eine problemlose Zusammenarbeit und konkrete Abwicklung mit creditnet abläuft, haben wir schon einmal beschrieben: Konkret im Beitrag hier:

https://ivva.at/kreditvermittlung-ideales-mitnahme-produkt-fuer-agenten-nl-8b-22/

Dort ist auch ein Rechenbeispiel, wie man mit 2 Vermittlungen pro Monat ein Zusatzeinkommen von € 22.950 erzielen kann. Mehr Informationen zum IVVA Agenturpartner creditnet finden Sie hier…

Heute starten wir also unsere neue Praxisfragen-Serie und sehen uns im 1. Teil die KIM-Verordnung näher an und baten Mag. Meixner um Input und Rechenbeispiele, die die Auswirkungen zeigen.

Unten anbei folgt nun sein erster Input.

Werte Agenten: Sollten Sie auch zu diesem Themenkreis Fragen haben, die eventuell für viele von uns interessant sein könnten, senden Sie diese – gerne auch anonym – an redaktion@ivva.at

NOVELLE-KIM-Verordnung und ihre Auswirkungen (Autor Mag. Meixner, creditnet.at)

Um einer möglichen Überhitzung des österreichischen Immobilienmarktes entgegenzuwirken und die Bildung einer Immobilienblase zu verhindern, hat die Finanzmarktaufsicht auf Empfehlung und Vorgaben des Finanzmarktstabilitätsgremiums (FMSG) die Verordnung für nachhaltige Vergabestandards bei Finanzierungen von Wohnimmobilien, kurz KIM-VO, erlassen. In Kraft getreten ist sie mit 1.August 2022 mit nicht erwarteten Konsequenzen. Der Kreditmarkt für private Immobilieninvestoren und Häuslbauern ist um mehr als 60% eingebrochen.

Eckpunkte der KIM-VO:

- Die Maximallaufzeit für private Immobilienfinanzierungen beträgt 35 Jahre.

- Der Eigenmittelanteil muss mindestens 20% der Gesamtinvestitionskosten betragen.

- Die Schuldendienstquote – Anteil aller Ratenverpflichtungen inklusive Leasingraten und Neukredit – darf maximal 40% des Familieneinkommens betragen.

- Zwischenfinanzierungen – Kredite, die kurzfristig durch den Verkauf einer Immobilie wieder abgedeckt werden – werden ausnahmslos wie Neufinanzierungen behandelt.

Wie wirkt die KIM-VO (vereinfachte Darstellung)?

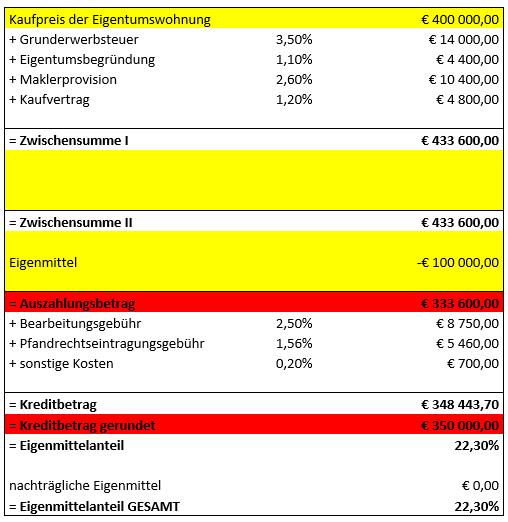

Beispiel 1:

Ein Ehepaar – beide unter 35 Jahre – verfügt über ein Familiengesamteinkommen von € 4,5TS netto. Das Objekt ihrer Begierde, eine Eigentumswohnung mit 100 m2 Wohnnutzfläche in Wien, kostet

€ 400TS. Das Ehepaar verfügt über rund € 100TS an Eigenmittel, der Rest soll auf die längst mögliche Laufzeit mit einem Fixzinssatz von 4% fremdfinanziert werden. Im Sommer 2021 wurde für einen Family-Van ein Leasing aufgenommen. Die monatliche Rate beläuft sich auf € 600,00.

Gesamtfinanzierungsplan:

Der zu finanzierende Kreditbetrag beläuft sich auf gerundet € 350TS. Das ergibt bei 4% Zinsen und einer Laufzeit von 35 Jahren eine monatliche Pauschalrate von rund € 1.560,00 pro Monat.

Entscheidung der Bank:

Das junge Ehepaar wird die Finanzierung aufgrund der KIM-VO nicht erhalten. Zwar verfügt es über die notwendigen Eigenmittel, die Schuldendienstquote liegt jedoch unter Berücksichtigung des Leasings bei rund 48% und somit über dem Maximalwert von 40%.

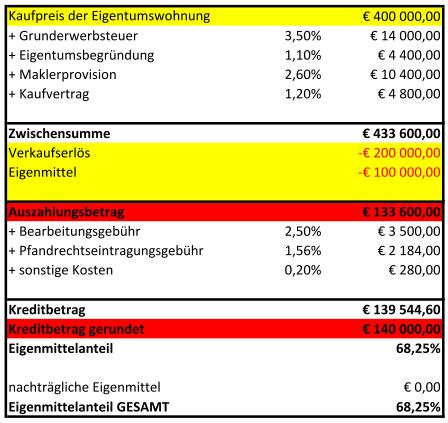

Beispiel 2:

Die Angaben decken sich mit jenen des ersten Beispiels, jedoch bewohnt das junge Ehepaar aktuell eine kleine, lastenfreie Eigentumswohnung, die nun verkauft werden soll. Der erwartete Verkaufserlös soll zu 100% eingebracht werden.

Gesamtfinanzierungsplan:

Entscheidung der Bank:

Das junge Ehepaar wird auch in diesem Fall die Finanzierung aufgrund der KIM-VO nicht erhalten. Nach Einbringung des Verkaufserlöses liegt zwar ein Eigenmittelanteil von über 68% vor, es scheitert jedoch wieder an der Schuldendienstquote. Für die Zwischenfinanzierung müssen im besten Fall die anfallenden Zinsen berücksichtigt werden. Das sind rund € 670,00 pro Monat. Dazu die monatliche Pauschalrate für einen Kreditbetrag von € 140TS bei 4% und einer 35-jährigen Laufzeit von rund € 625,00 und die Leasingverbindlichkeit von € 600,00. Sohin beträgt die monatliche Gesamtratenverpflichtung € 1.895,00 und die Schuldendienstquote liegt bei rund 42%.

Novelle der KIM-VO:

Die hartnäckige Kritik an der KIM-VO seitens der Banken und der gesamten Finanzdienstleistungsbranche sowie der massive Einbruch bei der Kreditvergabe haben die FMA veranlasst, die Verordnung zu überarbeiten. Der ersehnte, großer Wurf ist leider ausgeblieben. Wenigstens konnte die Zwischenfinanzierungsproblematik weitestgehend entschärft werden. Derartige Finanzierungen fallen, sofern sie ein maximale Laufzeit von zwei Jahren haben, zukünftig nicht unter die KIM-VO. Die Novelle soll mit 1. April 2023 in Kraft treten.

Die Änderung hat auf unsere Beispiele folgende Auswirkungen:

- Die Ablehnung bei Beispiel 1 bleibt unverändert aufrecht.

- Über die Kreditanfrage in Beispiel 2 wird nun positiv entschieden, da die Zwischenfinanzierung im Sinne der Novelle nicht zu berücksichtigen ist.

Sie wollen mit CREDITNET zusammenarbeiten oder haben Fragen?

Mag. Alexander Meixner, Finanzierungsspezialist, Mitglied der Geschäftsleitung

creditnet.at, Das Kreditvergleichsportal, Auhofstrasse 155, 1130 Wien

Tel: +43 (0) 1 878 15 20

Tel: +43 (0) 699 1 999 21 01

Fax: +43 (0) 1 878 15 29

E-mail: meixner@creditnet.at