EZB hob die Leitzinsen auf 4,5% an. Stark steigende Kosten bringen viele Bürger in schwierige Lage.

Helfen Sie Ihren Kunden und lukrieren Sie Zusatz-Einkommen!

Wie schon mehrmals berichtet, musste die EZB in 10 Schritten von 0 auf 4,5 % anheben, um die heftige Inflation von über 11% zum Sinken zu bringen.

Damit kommen viele der rund 500.000 Kreditnehmer mit variabler Verzinsung in finanzielle Bedrängnis.

Sollte das auch auf Ihre Kunden zutreffen, vernetzen Sie sie mit dem IVVA Agenturpartner Creditnet:

Die dortigen Profis prüfen, ob ein Umschuldung für Ihre Kunden sinnvoll ist!

Und Sie erhalten als Tippgeber eine Provision! Win-Win-Win sozusagen.

Alle Details erfahren Sie hier: https://ivva.at/ivva-agenturpartner-creditnet/

Wie wird sich die Inflation entwickeln?

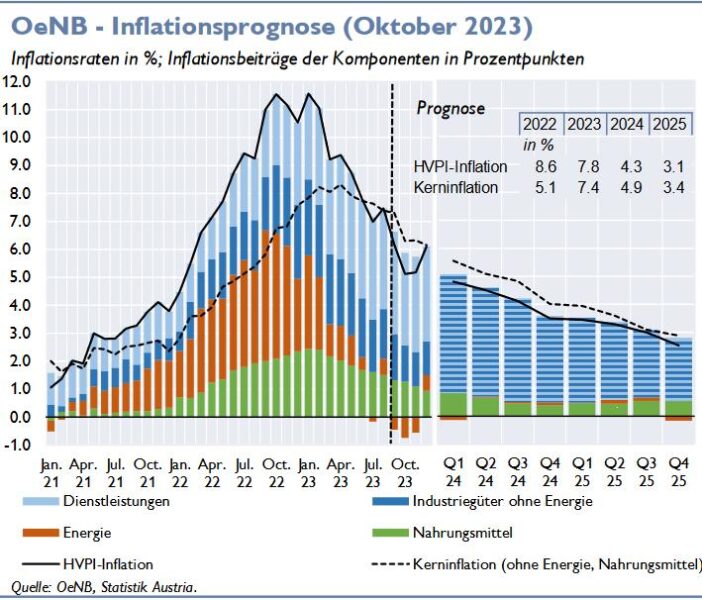

Ein Absenken scheint langsam zu gelingen, schaut man sich die Inflations-Prognose der Österreichischen Nationalbank (OeNB) näher an.

Ein Absenken scheint langsam zu gelingen, schaut man sich die Inflations-Prognose der Österreichischen Nationalbank (OeNB) näher an.

Zwar hat sich die Inflation vom Höhepunkt mit über 11% zuletzt Monat für Monat auf 5,4% im September abgeschwächt. Im Oktober gab es dann eine Erhöhung auf 6%. Doch laut einer Schnellschätzung der Statistik Austria soll sie im November wieder bei 5,4%, also „unverändert auf stark erhöhtem Niveau“ zu liegen kommen. Sollte es keine Zweitrunden-Effekte (etwa durch Lohnerhöhungen) kommen, erwartet die Nationalbank dass die Inflation langsam weiter sinken wird und zwar bis Ende 2024 auf 4%. Somit ist auf der Inflationsfront mit keiner raschen Entspannung zu rechnen.

Graphik: Österreichische Nationalbank (kurz OeNB)

Was bedeutet das für Sie als Agent?

Zwar sind Sie als Versicherungsagent gewerberechtlich nicht für Immobilienkredite zuständig. Aber Sie sind als Agent die Augen und Ohren für Ihre (Versicherungs- und sonstigen) Partner. Möglicherweise könnten Umschuldungen für Ihre Kunden nötig und sinnvoll sein!

Laut Beitrag im FondsProfessionell geht es um enorme Summe: „Für private Haushalte mit variablen Wohnbaukrediten bedeutet dies eine durchschnittliche Zinserhöhung von 4,4 Prozentpunkten. Bei einem variabel verzinsten Wohnbaukreditvolumen von 70 Milliarden Euro ergibt das eine zusätzliche jährliche Belastung von rund drei Milliarden Euro. Jeder zusätzliche Leitzinsanstieg von 0,25 Prozent entzieht den Kreditnehmern weitere 175 Millionen Euro.“

Österreicher veranlagen konservativ, aber bei Krediten spekulierten sie mit variablen Zinsen

Laut FondsProfessionell sollen 500.000 Österreicher variabel verzinste Kredite aufgenommen haben. Das sei viel höher als z.B. in Deutschland:

„Während der Anteil variabler Wohnbaukredite in Deutschland von 2018 bis 2022 zwischen 9,7 Prozent und 11,8 Prozent lag, belief sich dieser in Österreich auf zwischen 37,6 Prozent und 43,5 Prozent. Im ersten Quartal 2023 kletterte dieser Wert sogar auf 57,5 Prozent empor.

Warum liebten die Österreicher variable Kredite?

Diese Frage stellte sich auch DER STANDARD in einem sehr interessanten Beitrag am 7.9.23.

Zusammenfassend kann man sagen: Während der Österreicher bei Vermögen sehr konservativ anlegt, war er in der Vergangenheit bereit bei Krediten zu spekulieren.

Ein paar Zahlen:

Rund die Hälfte der fast 800 Mrd. Euro Privatvermögen wird als Bargeld gehalten oder liegt auf nicht- oder schlecht verzinstem Konto oder Sparbuch und verliert real heftig an Wert, weil man das Risiko anderer Veranlagungsformen scheut.

Ganz anders sieht es beim Schuldenmachen aus.

Auch dazu zitiert DER STANDARD ein paar Zahlen: Rund 500.000 haben ein variables Darlehen aufgenommen. Somit steigt bei jedem Zinsschritt auch die finanzielle Belastung der Rückzahlung. Und der Redakteur erinnert daran, dass dieses risikobereite Verhalten auch früher schon passiert war, als nämlich die Österreicher ihr Heil in Fremdwährungskrediten suchten. Womit sie sogar doppeltes Risiko trugen: Nämlich jenes der steigenden Zinsen und schwankender Devisenkurse, weil Darlehen z.B. in Schweizer Franken oder Japanische Yen laufen.

Wie ist dieser Widerspruch zwischen konservativem Geldanlegen und spekulativen Kreditaufnehmen zu erklären?

Man könnte die Ursache bei den Banken suchen, die vielleicht diese Produkte besonders forciert haben (was diese wohl nicht so sehen) oder beim fehlenden Wissen des Konsumenten („mangelnde Finanzbildung“).

Vielleicht spielt uns aber auch die Psyche einen Streich.

Verhaltensökonomen und Psychologen erklären das Verhalten so, dass Menschen Verluste und Gewinne unterschiedlich empfinden würden.

Verluste würden mehr schmerzen, also versucht man sein Geld sehr konservativ anlegen oder unter den Kopfpolster legen, um keine Verluste zu erleiden.

Wenn es aber um Kredit geht, wird dieser ebenso als Verlust eingestuft. Und auch diesen versucht man so gering wie möglich zu halten, was man durch variable Verzinsung (zumindest so lange die Zinsen niedrig waren) zu erreichen hofft.

Was auch immer die Gründe waren, hunderttausende Österreicher haben einen variablen Kredit laufen.

Wenn also auch Ihre Kunden unter hohen Kreditraten leiden, sollten Sie diese mit dem IVVA Agenturpartner Creditnet vernetzen.

Die dortigen Profis prüfen, ob ein Umschuldung für Ihre Kunden sinnvoll ist!

Und Sie erhalten als Tippgeber eine Provision! Win-Win-Win sozusagen.

Alle Details erfahren Sie hier: https://ivva.at/ivva-agenturpartner-creditnet/

Quellen: OeNB Financial Stability Report 46, Fondsprofessionell, DER STANDARD